Conteúdo

- Resumo Executivo: Principais Descobertas e Destaques do Mercado

- Visão Geral da Tecnologia: Fundamentos da Deposição de Vapor de Zircônio

- Cenário do Mercado 2025: Principais Players e Estrutura da Indústria

- Inovações de Ponta: Pesquisa e Desenvolvimento Recentes e Processos Inovadores

- Análise de Aplicações: Aeroespacial, Energia, Medicina e Eletrônicos

- Análise Competitiva: Empresas Líderes e Movimentos Estratégicos

- Insights Regionais: Pontos de Crescimento e Perspectivas de Demanda Global

- Previsão de Mercado 2025–2030: Projeções de Receita e Tendências

- Sustentabilidade e Desenvolvimentos Regulatórios

- Perspectivas Futuras: Oportunidades Emergentes e Desafios à Frente

- Fontes e Referências

Resumo Executivo: Principais Descobertas e Destaques do Mercado

As tecnologias avançadas de deposição de vapor de zircônio estão passando por avanços significativos em 2025, refletindo a crescente demanda das indústrias aeroespacial, nuclear, médica e de eletrônicos. O impulso global por melhor desempenho de materiais—especialmente em ambientes de alta temperatura, corrosivos ou de alta tensão—acelerou a adoção e inovação dos processos de deposição de vapor químico (CVD) e deposição de vapor físico (PVD) para revestimentos e filmes à base de zircônio.

Os principais líderes da indústria estão expandindo suas ofertas e capacidades. ATI e Plansee SE relataram investimentos em equipamentos de deposição a vácuo de próxima geração, enfatizando um controle de processo mais rigoroso e escalabilidade para ligas de zircônio e revestimentos puros. Esses avanços atendem a necessidades críticas em lâminas de turbinas, revestimentos de reatores nucleares e dispositivos biomédicos—aplicações que exigem extrema confiabilidade e resistência à corrosão.

Desenvolvimentos recentes incluem a integração de técnicas avançadas de plasma aprimorado, como a pulverização magnetron de impulso de alta potência (HiPIMS), permitindo revestimentos de zircônio mais densos, suaves e aderentes. Empresas como Ionbond estão comercializando ativamente tais tecnologias, relatando melhorias no desempenho e na produtividade dos revestimentos, o que é crucial para setores sensíveis a custos, como automotivo e eletrônicos.

Outra tendência significativa em 2025 é o movimento em direção à digitalização e automação dos processos de deposição de vapor. Principais fabricantes de equipamentos, incluindo ULVAC e Veeco Instruments Inc., estão integrando princípios da Indústria 4.0, implantando monitoramento em tempo real do processo e ferramentas de manutenção preditiva para otimizar a produtividade e o rendimento, particularmente para filmes finos de zircônio de alto valor.

Sustentabilidade e eficiência de recursos também estão em evidência. Vários fornecedores estão desenvolvendo sistemas de reciclagem em circuito fechado para precursores e resíduos de zircônio, reduzindo o impacto ambiental e atendendo a pressões regulatórias. Parcerias entre produtores de zircônio e fornecedores de equipamentos de deposição devem acelerar a comercialização de tais soluções até 2027.

- Investimentos significativos em processos avançados de CVD e PVD estão possibilitando revestimentos superiores de zircônio para ambientes extremos.

- Tecnologias de deposição aprimoradas por HiPIMS e plasma estão proporcionando qualidade de revestimento melhorada e eficiência de processo.

- Automação, digitalização e análises de processo estão otimizando os rendimentos e garantindo qualidade consistente do produto.

- Iniciativas de reciclagem de recursos e sustentabilidade estão ganhando impulso em toda a cadeia de valor da deposição de vapor de zircônio.

Olhando para os próximos anos, a perspectiva para as tecnologias avançadas de deposição de vapor de zircônio continua robusta, com mais inovações esperadas em controle de processos, eficiência de materiais e soluções de revestimento personalizadas para aplicações emergentes.

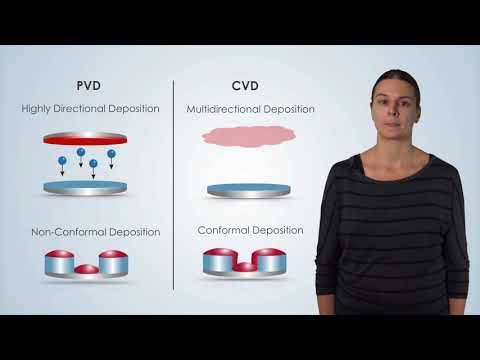

Visão Geral da Tecnologia: Fundamentos da Deposição de Vapor de Zircônio

As tecnologias de deposição de vapor de zircônio evoluíram consideravelmente, impulsionadas pela demanda por revestimentos avançados nos setores nuclear, aeroespacial e biomédico. Em 2025, o campo é caracterizado por inovações contínuas nas técnicas de deposição de vapor físico (PVD) e deposição de vapor químico (CVD). Esses processos possibilitam a formação de revestimentos de zircônio altamente puros, resistentes à corrosão e mecanicamente robustos em uma ampla gama de substratos.

Os métodos tradicionais de PVD, como evaporação por feixe de elétrons e pulverização magnetron, continuam amplamente utilizados devido à sua capacidade de depositar filmes de zircônio de alta pureza com controle de espessura preciso. Fabricantes líderes do setor, incluindo Atos e Tosoh Corporation, continuam a otimizar esses sistemas, incorporando geração de plasma avançada e monitoramento in situ para melhorar a uniformidade do filme e a reprodutibilidade do processo. Notavelmente, sistemas de pulverização de múltiplos alvos desenvolvidos pela ULVAC, Inc. estão permitindo a deposição de ligas à base de zircônio e estruturas em camadas múltiplas, que estão se tornando cada vez mais interessantes para revestimentos funcionais personalizados em aplicações de engenharia de alto desempenho.

Recentes avanços nos processos de CVD se concentram em reduzir as temperaturas de deposição e melhorar a adesão dos revestimentos, tornando-os adequados para substratos mais sensíveis à temperatura. A KYOCERA Corporation e H.C. Starck Solutions relataram a integração de sistemas de CVD de baixa pressão e aprimorados por plasma capazes de produzir filmes de zircônio densos e conformais com resistência à corrosão melhorada, particularmente para revestimentos de combustível nuclear e tecnologias de implantes médicos. Esses avanços são complementados por sistemas de entrega de precursores melhorados e ferramentas analíticas em tempo real para controlar a estequiometria do filme e a microestrutura.

Uma tendência significativa em 2025 é o impulso em direção à sustentabilidade e eficiência de recursos. Fabricantes como a Plansee estão investindo em processos de reciclagem e recuperação em circuito fechado para alvos e precursores de zircônio, visando reduzir resíduos e impacto ambiental. Além disso, a digitalização e automação do processo—incluindo a otimização de parâmetros de deposição assistida por aprendizado de máquina—estão sendo implementadas para maximizar a produção e o rendimento, minimizando a intervenção humana.

Olhando para frente, os próximos anos devem testemunhar uma maior integração de tecnologias de deposição híbrida (combinando PVD e CVD), expansão na fabricação aditiva para peças revestidas de zircônio personalizadas e aumento das capacidades de produção para atender à crescente demanda dos setores de energia, defesa e médico. A perspectiva do setor é marcada por uma colaboração crescente entre fabricantes de equipamentos, fornecedores de materiais e usuários finais para acelerar a transferência de tecnologia e o desenvolvimento de aplicações.

Cenário do Mercado 2025: Principais Players e Estrutura da Indústria

O cenário do mercado de 2025 para tecnologias avançadas de deposição de vapor de zircônio é moldado por uma combinação de líderes estabelecidos da indústria, inovadores emergentes e uma cadeia de suprimentos competitiva que abrange múltiplos continentes. As principais aplicações da deposição de vapor de zircônio incluem revestimentos de combustível nuclear, implantes biomédicos, revestimentos aeroespaciais e eletrônicos de alta temperatura, todas as quais estão impulsionando a demanda por processos de deposição mais refinados e eficientes.

Os principais players neste campo incluem Praxair (agora parte da Linde plc), que continua a expandir seu portfólio de materiais de deposição de vapor para aplicações tanto em pesquisa quanto em escala industrial. A Tosoh Corporation também é um fornecedor significativo de compostos de zircônio de alta pureza, apoiando tanto tecnologias de deposição de vapor físico (PVD) quanto de deposição de vapor químico (CVD) para aplicações de revestimento. Enquanto isso, a ATI (Allegheny Technologies Incorporated) mantém uma posição forte no fornecimento de ligas de zircônio e alvos para o processo de deposição a vapor, especialmente para os setores aeroespacial e nuclear.

Na Ásia, a Chepetsky Mechanical Plant (parte da TVEL, uma empresa da ROSATOM) é um dos principais produtores de zircônio e suas ligas, com capacidades integradas para produzir materiais de deposição de vapor que atendem aos rígidos padrões da indústria nuclear. A China National Nuclear Corporation (CNNC) e suas afiliadas também estão aumentando a capacidade de processamento de zircônio, visando localmente as cadeias de suprimentos para técnicas avançadas de deposição nos setores nuclear e de eletrônicos da China.

No campo da tecnologia, 2025 é marcada por contínuos investimentos em otimização de processos e aumento de escala. As empresas estão se concentrando em melhorar a uniformidade de deposição, reduzir níveis de impurezas e aumentar a produção. Por exemplo, ULVAC e Oxford Instruments estão aprimorando seus portfólios de equipamentos de deposição a vácuo para permitir um controle mais preciso sobre os revestimentos finos de zircônio, visando tanto os mercados de P&D quanto de fabricação em volume.

A estrutura da indústria em 2025 é caracterizada pela integração vertical entre os principais fornecedores, colaborações estreitas entre produtores de materiais e fabricantes de equipamentos de deposição, e um aumento do investimento em P&D em parceria com usuários finais nos campos nuclear, médico e aeroespacial. A perspectiva para os próximos anos inclui maior diversificação geográfica do fornecimento, maior ênfase na sustentabilidade no desenvolvimento de processos e competição acentuada à medida que novos players na Coreia do Sul e na Índia buscam entrar no mercado global.

Inovações de Ponta: Pesquisa e Desenvolvimento Recentes e Processos Inovadores

O setor de tecnologias de deposição de vapor de zircônio está testemunhando avanços significativos em 2025, impulsionados pelas demandas dos setores aeroespacial, nuclear, biomédico e de eletrônicos avançados. Os esforços recentes de P&D estão direcionados para revestimentos de pureza mais elevada, eficiência de processo aprimorada e escalabilidade, com foco em reduzir o impacto ambiental e os custos operacionais.

Uma das inovações mais notáveis é o refinamento dos processos de deposição de camada atômica (ALD) e deposição de vapor químico (CVD) para filmes finos à base de zircônio. Os principais fabricantes de equipamentos estão otimizando a entrega de precursores e métodos aprimorados por plasma para atingir controle em nível atômico sobre a espessura do filme e a uniformidade. Por exemplo, a Applied Materials continua a desenvolver plataformas ALD de próxima geração, permitindo a deposição precisa de óxido de zircônio e nitreto de zircônio para aplicações em semicondutores e revestimentos protetores. Esses filmes ultrafinos são críticos para dielétricos de porta e sensores de alta temperatura.

No setor nuclear, os revestimentos de zircônio são essenciais para o revestimento e resistência à corrosão. Pesquisas recentes da Westinghouse Electric Company se concentraram em técnicas avançadas de CVD para depositar ligas de zircônio com resistência aprimorada à fragilização por hidrogênio, prolongando os ciclos de vida das barras de combustível e as margens de segurança. Espera-se que esses desenvolvimentos entrem em produção em escala piloto nos próximos anos, após validações laboratoriais bem-sucedidas em 2024.

Enquanto isso, Linde, um fornecedor global de gases industriais e tecnologias de processo, tem sido fundamental no desenvolvimento de sistemas escaláveis de deposição a vácuo e plasma para zircônio e seus compostos. Suas inovações na entrega de gás e design da câmara estão melhorando as taxas de deposição e minimizando a contaminação, alinhando-se aos rigorosos requisitos de qualidade para os mercados aeroespaciais e de dispositivos médicos.

No campo dos materiais, colaborações de pesquisa entre universidades e fabricantes estão produzindo novos nanolaminados e revestimentos compostos à base de zircônio por meio de métodos de fase vapor. Essas estruturas exibem dureza excepcional e estabilidade térmica, com adoção comercial em estágio inicial prevista para 2026, particularmente em ferramentas de corte e superfícies resistentes ao desgaste.

Olhando para frente, a perspectiva para as tecnologias avançadas de deposição de vapor de zircônio permanece robusta. Espera-se que os principais players da indústria transitem métodos inovadores de escala laboratorial para adoção industrial mais ampla. A integração do controle de processos impulsionado por IA e monitoramento em tempo real também promete melhorar a reprodutibilidade e o rendimento, solidificando ainda mais o papel do zircônio em aplicações de alto desempenho da próxima geração.

Análise de Aplicações: Aeroespacial, Energia, Medicina e Eletrônicos

As tecnologias avançadas de deposição de vapor de zircônio tornaram-se cada vez mais integrais em setores-chave—mais notavelmente aeroespacial, energia, medicina e eletrônicos—em 2025, com mais inovações esperadas nos próximos anos. Esses processos, incluindo Deposição de Vapor Física (PVD) e Deposição de Vapor Químico (CVD), fornecem revestimentos de zircônio de alta pureza e resistência à corrosão que aprimoram o desempenho em ambientes exigentes.

No setor aeroespacial, os revestimentos de zircônio são valorizados por sua estabilidade em altas temperaturas e capacidade de proteger componentes da oxidação e desgaste. Fabricantes líderes como Honeywell International e GE Aerospace estão incorporando cada vez mais lâminas de turbina revestidas de zircônio e componentes de motor para melhorar a eficiência de combustível e prolongar os intervalos de manutenção. A tendência está prevista para acelerar à medida que os sistemas de propulsão de próxima geração exigem desempenho de material superior sob condições extremas.

O setor de energia, com foco em tecnologias nucleares e de hidrogênio, é outro grande adotante. A baixa seção eficiente de absorção de nêutrons do zircônio o torna ideal para revestimento de combustível nuclear, um mercado dominado por fornecedores como a Westinghouse Electric Company e Framatome. Em 2025, os avanços na deposição a vapor possibilitaram revestimentos de zircônio mais uniformes e sem defeitos, atendendo às exigências da indústria por segurança aprimorada e longevidade do combustível. Além disso, à medida que a produção de hidrogênio verde se expande, componentes revestidos de zircônio estão sendo desenvolvidos para resistir à corrosão em eletrólitos e células de combustível—uma direção seguida por empresas como Siemens Energy.

Na área médica, revestimentos de zircônio depositados a vapor estão sendo cada vez mais especificados para implantes ortopédicos e ferramentas cirúrgicas, graças à sua biocompatibilidade e resistência ao desgaste. Empresas como Smith & Nephew estão desenvolvendo implantes revestidos de zircônio para reduzir reações alérgicas e melhorar a vida útil dos dispositivos, uma tendência que deve crescer à medida que os órgãos reguladores intensificam os requisitos para materiais de implantes.

A indústria de eletrônicos está aproveitando a deposição de vapor de zircônio para capacitores de filme fino, semicondutores e conectores resistentes à corrosão. Fabricantes importantes como a TDK Corporation estão explorando revestimentos à base de zircônio para melhorar a confiabilidade e miniaturização dos dispositivos, capitalizando as excelentes propriedades dielétricas e estabilidade do material em escala micro e nano.

A perspectiva para 2025 e além aponta para investimentos contínuos em P&D, automação dos processos de deposição a vapor e aumento da escala para aplicações de maior volume. O impulso por sustentabilidade e longevidade do produto nos setores aeroespacial, energia, medicina e eletrônicos solidificará o papel da deposição de vapor de zircônio como uma tecnologia habilitadora crítica.

Análise Competitiva: Empresas Líderes e Movimentos Estratégicos

O cenário competitivo para tecnologias avançadas de deposição de vapor de zircônio está se intensificando em 2025, à medida que a demanda global por revestimentos de alto desempenho em aplicações aeroespaciais, nucleares, biomédicas e eletrônicas acelera. Várias empresas com experiência estabelecida em deposição de vapor químico (CVD) e deposição de vapor físico (PVD) estão impulsionando inovações por meio de investimentos estratégicos, parcerias tecnológicas e expansões de capacidade.

Principais Jogadores e Estratégias

- Advanced Metallurgical Group N.V. (AMG) continua a expandir seu portfólio de metais especiais, enfatizando produtos de zircônio de alta pureza para aplicações de filmes finos. Em 2024–2025, a AMG comprometeu-se a aumentar seus gastos em P&D e modernizar seus ativos de refino para atender às rigorosas demandas de pureza e uniformidade exigidas por clientes de semicondutores e energia. O foco da empresa em integração vertical garante a segurança do fornecimento de zircônio e controle de processo, uma vantagem estratégica à medida que as cadeias de suprimento globais enfrentam crescente volatilidade (AMG Advanced Metallurgical Group N.V.).

- Materion Corporation está aproveitando sua experiência em filmes finos projetados para oferecer alvos de pulverização de zircônio avançados e revestimentos especializados. No final de 2024, a Materion anunciou novas colaborações com OEMs nos setores de óptica e dispositivos médicos, visando revestimentos resistentes ao desgaste e biocompatíveis de próxima geração. A empresa também está investindo no desenvolvimento de processos de deposição personalizados para atender às necessidades de componentes miniaturizados e de alta confiabilidade (Materion Corporation).

- Sumitomo Electric Industries, Ltd. mantém uma forte posição no mercado por meio de tecnologias próprias de PVD e CVD, especialmente para as indústrias de eletrônicos e ferramentas de corte. Em 2025, a Sumitomo Electric está escalando tanto a produção quanto P&D para revestimentos cerâmicos e metálicos avançados, com filmes à base de zircônio desempenhando um papel crucial na melhoria da resistência térmica e à corrosão (Sumitomo Electric Industries, Ltd.).

- Plansee Group, um dos principais fornecedores de metais refratários e materiais avançados, intensificou seu foco em alvos de zircônio projetados com precisão e materiais de evaporação. A estratégia de 2025 da empresa inclui expandir sua fabricação global de alvos de pulverização e parcerias com institutos de pesquisa para desenvolver processos de deposição a vapor de próxima geração adequados para semicondutores e aplicativos de armazenamento de energia (Plansee Group).

Perspectivas

O período até 2027 deve ver uma consolidação contínua, com empresas líderes investindo em fabricação inteligente, controle de processo digital e resiliência da cadeia de suprimentos. Alianças estratégicas entre produtores de materiais e fabricantes de equipamentos devem acelerar a adoção de soluções escaláveis de deposição de vapor de zircônio. Empresas com integração de processo de ponta a ponta e um robusto pipeline de P&D provavelmente definirão o ritmo para o avanço técnico e comercial neste campo.

Insights Regionais: Pontos de Crescimento e Perspectivas de Demanda Global

As tecnologias avançadas de deposição de vapor de zircônio estão experimentando um crescimento regional dinâmico, impulsionado pela crescente demanda em setores como energia nuclear, aeroespacial, eletrônicos e dispositivos biomédicos. Em 2025, a região da Ásia-Pacífico—particularmente a China, Japão e Coreia do Sul—continua a dominar tanto a produção quanto o consumo, aproveitando uma infraestrutura industrial robusta e iniciativas governamentais voltadas para materiais de alto desempenho. Principais players na região, como a China National Nuclear Corporation e a Tosoh Corporation, estão investindo na expansão do processamento de zircônio e nas capacidades de filmes finos para atender às exigências domésticas e de exportação.

A Europa também está emergindo como um ponto de crescimento, reforçada por padrões ambientais rigorosos e o impulso por materiais avançados em energia limpa e aeroespacial. Empresas líderes como Sandvik e Scheiber estão expandindo suas operações de pesquisa e fabricação, focando em revestimentos de zircônio de alta pureza para resistência à corrosão e aplicações em alta temperatura. A ênfase estratégica da União Europeia em reduzir a dependência de materiais críticos estrangeiros provavelmente impulsionará investimentos adicionais em infraestrutura de deposição de vapor de zircônio até 2027.

Na América do Norte, os Estados Unidos mantêm uma posição forte, impulsionada por iniciativas contínuas do Departamento de Energia e a presença de players estabelecidos como Westinghouse Electric Company e Praxair (agora parte da Linde plc), que estão integrando técnicas avançadas de deposição a vapor para melhorar o desempenho das ligas de zircônio em aplicações nucleares e especiais. A região deve apresentar crescimento estável, particularmente à medida que os designs de reatores de próxima geração e tecnologias de implantes médicos ganham tração.

Os mercados do Oriente Médio, embora atualmente menores, estão demonstrando crescente interesse, especialmente no contexto da diversificação da energia nuclear e no desenvolvimento de cadeias de suprimentos de materiais indígenas. Investimentos em P&D e instalações de deposição de vapor em escala piloto estão sendo observados nos Emirados Árabes Unidos e na Arábia Saudita, com foco em apoiar os setores nuclear e de manufatura de alta tecnologia.

Globalmente, a demanda por tecnologias avançadas de deposição de vapor de zircônio está prevista para aumentar em um ritmo constante, com os participantes do mercado priorizando a otimização de processos, sustentabilidade e inovação específica para aplicações. Os próximos anos provavelmente testemunharão uma competição intensificada por segurança de fornecimento e integração vertical, particularmente à medida que fatores geopolíticos e regulamentos ambientais moldam o fornecimento de precursores de zircônio e a implantação de infraestrutura de deposição.

Previsão de Mercado 2025–2030: Projeções de Receita e Tendências

O mercado para tecnologias avançadas de deposição de vapor de zircônio está preparado para um crescimento significativo entre 2025 e 2030, impulsionado pelo aumento da demanda em setores como aeroespacial, energia nuclear, eletrônicos e dispositivos biomédicos. À medida que aplicações que requerem revestimentos de alta pureza, resistência à corrosão e estabilidade térmica proliferam, os fabricantes estão ampliando suas capacidades de deposição a vapor e expandindo seus portfólios de produtos para capturar oportunidades emergentes.

Anúncios recentes de participantes líderes da indústria indicam investimentos substanciais em novas linhas de deposição de vapor físico (PVD) e deposição de vapor químico (CVD) especificamente adaptadas para revestimentos à base de zircônio. A Praxair, Inc. destacou o uso crescente do zircônio em revestimentos de alto desempenho para aeroespacial e energia, enquanto a ULVAC, Inc. está avançando sistemas de deposição modular otimizados para P&D e fabricação de alta taxa. Fornecedores de equipamentos como AzeoTech, Inc. estão colaborando com empresas de materiais para refinar o controle de processo e a uniformidade do filme, cruciais para os revestimentos de nitreto de zircônio e óxido de zircônio de próxima geração.

Do ponto de vista da receita, o mercado está projetado para registrar uma taxa de crescimento anual composta (CAGR) superior a 8% até 2030, alimentado pela expansão das indústrias de usuários finais e pela adoção da deposição a vapor em comparação com métodos tradicionais de revestimento. A energia nuclear é um motor notável, uma vez que a excepcional transparência a nêutrons e resistência à corrosão do zircônio o tornam indispensável para revestimentos e componentes estruturais. A robustez da perspectiva do setor é reforçada por contínuos investimentos de fornecedores nucleares globais, incluindo a Westinghouse Electric Company e Framatome, que estão cada vez mais adquirindo revestimentos avançados de zircônio para melhorar o desempenho e a longevidade das barras de combustível.

As indústrias de eletrônicos e semicondutores também devem impulsionar a demanda, com empresas como a Tokyo Electron Limited desenvolvendo sistemas de deposição compatíveis com filmes à base de zircônio para microeletrônica e dispositivos MEMS. Enquanto isso, os fabricantes de dispositivos médicos estão incorporando a deposição de vapor de zircônio para superfícies biocompatíveis e resistentes ao desgaste, respondendo a padrões regulatórios mais rigorosos e requisitos de segurança do paciente.

- Até 2027, o mercado global para tecnologias avançadas de deposição de vapor de zircônio deve superar US$ 1,2 bilhão em receita anual, com a Ásia-Pacífico e a América do Norte liderando a adoção.

- Colaborações entre fabricantes de equipamentos e fornecedores de materiais acelerarão a inovação, com foco na escalabilidade de processos e conformidade ambiental.

- Aplicações emergentes em energia de hidrogênio, manufatura aditiva e tecnologia de baterias devem impulsionar a expansão incremental do mercado até 2030.

Em resumo, a perspectiva para tecnologias avançadas de deposição de vapor de zircônio é robusta, com uma demanda intersetorial forte, inovação tecnológica e expansões de capacidade preparando o palco para um crescimento contínuo de dois dígitos nos próximos cinco anos.

Sustentabilidade e Desenvolvimentos Regulatórios

O cenário das tecnologias avançadas de deposição de vapor de zircônio está evoluindo rapidamente, com a sustentabilidade e a conformidade regulatória emergindo como temas centrais até 2025 e nos anos imediatos. A adoção crescente de revestimentos à base de zircônio, particularmente por meio dos processos de deposição de vapor físico (PVD) e deposição de vapor químico (CVD), está sendo moldada por padrões ambientais cada vez mais rigorosos e iniciativas de sustentabilidade impulsionadas pela indústria.

A atenção regulatória está se concentrando na redução de emissões perigosas e no manuseio responsável de subprodutos comumente associados a métodos de deposição tradicionais. Em resposta, os fabricantes estão avançando com sistemas de gerenciamento e filtração de gás em circuito fechado para minimizar o impacto ambiental dos gases precursores e efluentes. Por exemplo, os principais fornecedores de materiais de zircônio e fabricantes de sistemas de revestimento, como Praxair e Linde, ampliaram seus portfólios para incluir gases de processo otimizados ambientalmente e soluções de recuperação para aplicações de deposição de vapor. Essas melhorias são projetadas para ajudar as instalações de revestimento a atenderem as regulamentações ambientais locais e internacionais em evolução que visam a qualidade do ar e a exposição ocupacional.

Considerações de sustentabilidade também estão influenciando a escolha de materiais precursores, a eficiência energética dos equipamentos de deposição e a reciclabilidade dos produtos revestidos. Empresas como a Tosoh Corporation e ATI estão investindo em P&D para desenvolver alvos e precursores de zircônio com menores pegadas ambientais ao longo de seu ciclo de vida. Simultaneamente, fabricantes de equipamentos estão refinando o design de reatores para reduzir o consumo de energia e otimizar a uniformidade do revestimento, abordando diretamente preocupações de custo e ecológicas.

Do ponto de vista regulatório, a revisão contínua de padrões, como o regulamento REACH da UE e os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) da EPA dos EUA, está levando operadores de deposição a vapor a adotar tecnologias avançadas de controle e monitoramento. Isso é particularmente relevante para setores como aeroespacial, dispositivos médicos e eletrônicos, onde os revestimentos de zircônio desempenham um papel crítico no desempenho e na biocompatibilidade. A adesão a essas estruturas atualizadas deve se tornar um fator principal no acesso ao mercado e nas decisões de aquisição de clientes até 2025 e além.

Olhando para frente, as partes interessadas da indústria estão colaborando com órgãos de normas como a ASTM International para desenvolver melhores práticas e protocolos de certificação para operações de deposição de vapor sustentáveis. Esses esforços visam harmonizar padrões de qualidade, ambientais e de segurança em todo o mundo, posicionando as tecnologias avançadas de deposição de vapor de zircônio como soluções de alto desempenho e ambientalmente responsáveis nos próximos anos.

Perspectivas Futuras: Oportunidades Emergentes e Desafios à Frente

O cenário das tecnologias avançadas de deposição de vapor de zircônio está evoluindo rapidamente à medida que as indústrias demandam materiais de maior desempenho para resistência à corrosão, estabilidade térmica e biocompatibilidade. Em 2025, o setor está experimentando um notável impulso impulsionado pela transição para semicondutores de próxima geração, atualizações de energia nuclear e inovações em dispositivos biomédicos. Principais players estão investindo em processos refinados de deposição de vapor químico (CVD) e deposição de vapor físico (PVD) para atingir revestimentos de zircônio ultra-finos e uniformes com estequiometria e estrutura cristalina precisamente controladas.

Uma tendência-chave é a integração de técnicas de deposição de camada atômica (ALD) para filmes à base de zircônio. A ALD permite revestimentos conformais mesmo em geometrias 3D complexas, o que é particularmente vantajoso em microeletrônicos e dispositivos médicos implantáveis. Anúncios recentes de fabricantes estabelecidos indicam a adoção em escala piloto da ALD para revestimentos de óxido de zircônio e nitreto de zircônio, visando aplicações como dielétricos de porta e camadas de barreira em dispositivos semicondutores avançados. A Ferroglobe PLC e ATI Inc. destacaram investimentos contínuos em pesquisa e desenvolvimento para melhorar os sistemas de entrega de precursores e a compatibilidade com substratos para deposição de vapor de zircônio, visando avanços comerciais em um futuro próximo.

O setor nuclear continua a ser um grande usuário de revestimentos de zircônio, especialmente para revestimentos de combustível. Com o impulso por reatores mais seguros e duradouros, há forte interesse em métodos avançados de deposição a vapor para melhorar a resistência à oxidação e reduzir a absorção de hidrogênio em ligas de zircônio. Líderes da indústria, como a Westinghouse Electric Company, estão colaborando com consórcios de pesquisa para ampliar a escala de revestimentos de zircônio PVD e CVD para iniciativas de combustível tolerante a acidentes, com projetos de demonstração programados para o final de 2025 e além.

Apesar dos avanços técnicos, vários desafios permanecem. A deposição uniforme em substratos grandes ou irregulares, o custo e a disponibilidade de precursores e as considerações ambientais em torno do manuseio de subprodutos são preocupações contínuas. Além disso, a necessidade de padronização de processos e controle de qualidade em linha está pressionando os fornecedores de equipamentos a inovar em diagnósticos em tempo real e automação. À medida que fabricantes como Linde plc e Praxair, Inc. expandem seu portfólio de precursores de zircônio de alta pureza e soluções de entrega de gás, espera-se que surja uma cadeia de suprimentos mais robusta.

Olhando para frente, os próximos anos provavelmente verão uma comercialização acelerada da deposição avançada de vapor de zircônio, particularmente à medida que os setores usuários implementam critérios mais rigorosos de desempenho e sustentabilidade. Colaborações intersetoriais e avanços contínuos em ciência dos materiais estão prestes a desbloquear novas oportunidades, enquanto fatores regulatórios e econômicos moldarão o ritmo e a escala da adoção da tecnologia.

Fontes e Referências

- ATI

- ULVAC

- Veeco Instruments Inc.

- Atos

- H.C. Starck Solutions

- Praxair

- Oxford Instruments

- Linde

- Honeywell International

- GE Aerospace

- Framatome

- Siemens Energy

- Smith & Nephew

- AMG Advanced Metallurgical Group N.V.

- Materion Corporation

- Sumitomo Electric Industries, Ltd.

- Sandvik

- Westinghouse Electric Company

- AzeoTech, Inc.

- ASTM International